Có bao giờ bạn trăn trở về việc làm sao để kiểm soát tài chính hiệu quả? FE CREDIT đã có cách giúp bạn tiết kiệm một khoản “kha khá” cho cá nhân và thoát được các “khoản chi vô hình”.

Làm sao để kiểm soát tài chính hiệu quả?

Sau đây là 4 bước tuyệt vời mà FE CREDIT “mách nước” cho bạn để khoản tiết kiệm cá nhân ngày một nhiều hơn:

1. Làm rõ lý do bạn muốn tiết kiệm

Để có động lực đủ lớn giúp bản thân vượt qua những cám dỗ chi tiêu và duy trì tiết kiệm dài hạn, bạn cần xác định rõ lý do để tiết kiệm. Dù muốn sắm những vật dụng cá nhân như điện thoại, laptop, xe máy hay đồ dùng trong nhà như điều hòa, máy giặt, tủ lạnh…, bạn đều nên viết chúng ra giấy và hình dung về lợi ích mà nó mang lại. Ví dụ, với một chiếc laptop mới, bạn sẽ xử lý công việc nhanh gọn hơn, giảm stress khi phải ngồi chờ hay treo máy bởi những lỗi lặt vặt. Theo đó, bạn có thể được tăng lương nhờ cải thiện được tốc độ và hiệu suất công việc.

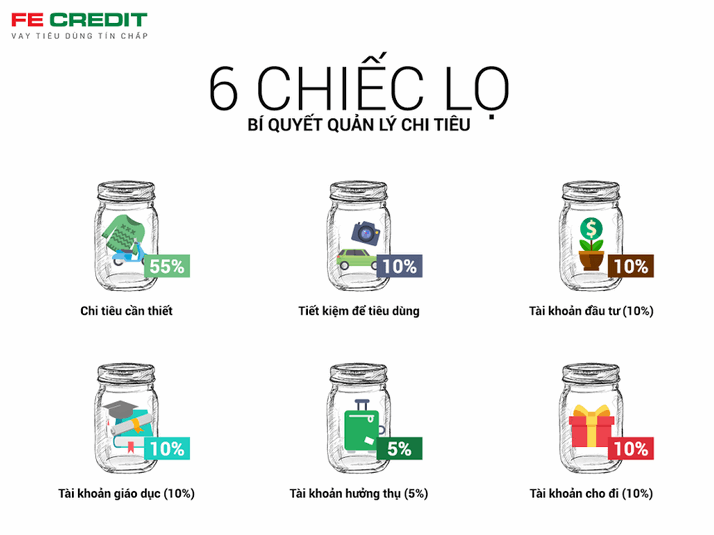

2. Phân bổ chi tiêu theo phương pháp 6 chiếc lọ

Bước này giúp bạn rõ ràng được các khoản chi và hạn chế “vung tay quá trán” trong thời gian tích lũy. Hãy bắt đầu từ những khoản tiền nhỏ, nếu quản lý tốt, bạn sẽ bất ngờ với số tiền tiết kiệm được. Bởi thói quen quản lý tài chính luôn quan trọng hơn số tiền bạn đang có.

Với 6 cái lọ, bạn chia thu nhập hàng tháng ra làm 6 phần, giống như cho vào 6 chiếc lọ khác nhau. Mỗi cái lọ có tên và phần trăm thu nhập hàng tháng nhất định như sau:

- Lọ 1 – Chi tiêu cần thiết chiếm 55% thu nhập cho chi phí ăn uống, xăng xe, điện thoại, tiền học…Qua đó, bạn có thể thay đổi lối sống để điều chỉnh chi tiêu cho phù hợp.

- Lọ 2 – Tiết kiệm để tiêu dùng chiếm 10% thu nhập cho những việc trong tương lai như mua xe, mua nhà, đi du lịch nước ngoài hoặc sinh em bé…Việc này nhắc nhở bạn về lý do tiết kiệm để tích lũy dần dần.

- Lọ 3: Tài khoản đầu tư chiếm 10% thu nhập để bạn tích góp làm vốn kinh doanh hay mua cổ phiếu… để sinh lời trong dài hạn, giúp bạn tự do tài chính.

- Lọ 4: Giáo dục đào tạo chiếm 10% thu nhập cho việc mua sách hay các khóa học như ngoại ngữ, khiêu vũ…Khoản đầu tư kiến thức cho cá nhân này không bao giờ lỗ mà còn có thể sinh lời trong tương lai.

- Lọ 5: Tài khoản hưởng thụ chiếm 10% thu nhập cho việc chăm sóc cá nhân như sắm sửa quần áo, ăn uống hoặc mua món đồ bạn ưa thích để tự thưởng, tạo động lực cho bản thân.

- Lọ 6: Tài khoản cho đi chiếm 5% thu nhập để giúp đỡ người khác hoặc đóng góp vào các lợi ích cộng đồng

Để đảm bảo kiểm soát chi tiêu cá nhân trong dài hạn, bạn hãy nhớ chia tiền vào “6 chiếc lọ” như một thói quen hàng ngày đối với các khoản lương, thưởng, lợi nhuận bán hàng…

3. Ghi lại các khoản thu chi

Dựa vào các khoản chi tiêu đã xác định rõ ở bước 2, bạn có thể kiểm soát chúng bằng cách ghi chép lại đầy đủ tất cả những khoản thu chi xuất hiện trong ngày. Theo đó, vào cuối tháng, bạn sẽ có hẳn một bảng báo cáo hoành tráng về chi tiêu cá nhân giúp bạn hình dung rõ ràng, chính xác thói quen chi tiêu bản thân.

4. Rà soát lại thu chi

Lúc này, khi đã có những số liệu rõ ràng, bạn sẽ nhận ra những khoản chi ngốn ngân sách hơn so với dự tính hay các khoản không đáng xuất hiện nhưng lại cứ vô tình nằm trong ghi chép tài chính cuối tháng.

Cách quản lý chi tiêu hợp lý sẽ giúp bạn hiện thực hóa mục đích tài chính

Chỉ cần duy trì các thói quen này, bạn sẽ nhanh chóng nắm trong tay khoản tiết kiệm đầu tiên, tạo động lực cho những tháng tiếp theo và khởi sắc cho những mục tiêu dài hạn trong tương lai.

Nếu bạn không kịp tiết kiệm mà đang cần một khoản tiền để giải quyết khó khăn tài chính cấp bách. Giải pháp cho vay tiền mặt lên đến 70 triệu không cần thế chấp từ FE CREDIT sẽ giúp bạn nhanh chóng đáp ứng các nhu cầu tiêu dùng cấp thiết. Bạn có thể tham khảo chi tiết mức vay và khoản lãi hàng tháng ngay trên website và đăng kí vay nhanh chóng chỉ với 3 bước đơn giản. Chúc bạn nhanh chóng đạt được mục đích tài chính, đáp ứng nhu cầu bản thân để đón đầu một cuộc sống tươi đẹp hơn!

(028) 35 516 868

(028) 35 516 868