Thẻ tín dụng ngày càng trở thành công cụ tài chính không thể thiếu trong cuộc sống hiện đại, mang lại nhiều lợi ích thiết thực. Việc sử dụng thẻ đúng cách không chỉ giúp quản lý chi tiêu hiệu quả mà còn xây dựng lịch sử tín dụng tốt, thuận lợi cho các khoản vay lớn trong tương lai.

Tuy nhiên, để tránh những ảnh hưởng xấu đến “sức khoẻ tài chính”, chủ thẻ tín dụng FE CREDIT nên lưu ý các rủi ro khi thanh toán dư nợ thẻ không đúng hạn:

1. Phát sinh phí phạt khoản nợ quá hạn do chậm thanh toán

Theo quy định trong Đơn đề nghị kiêm hợp đồng thẻ tín dụng của FE CREDIT, nếu đến hạn thanh toán mà Quý Khách hàng không thanh toán hoặc thanh toán dưới mức tối thiểu, khoản nợ quá hạn sẽ phát sinh phí phạt chậm thanh toán.

2. Phát sinh thêm lãi

Thẻ tín dụng mang lại lợi ích miễn lãi tối đa lên đến 45 ngày cho các giao dịch chi tiêu. Tuy nhiên, khoảng thời gian miễn lãi này không cố định cho từng giao dịch mà được tính từ ngày đầu kỳ sao kê đến ngày đến hạn thanh toán. Điều này có nghĩa là nếu khách hàng thực hiện giao dịch vào ngày đầu kỳ sao kê, sẽ được hưởng toàn bộ 45 ngày miễn lãi. Ngược lại, nếu giao dịch phát sinh gần cuối kỳ sao kê, thời gian miễn lãi sẽ ngắn hơn.

Để tận dụng tối đa lợi ích này, khách hàng cần thanh toán đúng hạn và đủ số dư nợ cuối kỳ. Trường hợp chỉ thanh toán một phần, lãi suất sẽ được áp dụng cho toàn bộ các giao dịch từ thời điểm phát sinh, thay vì từ ngày đến hạn thanh toán.

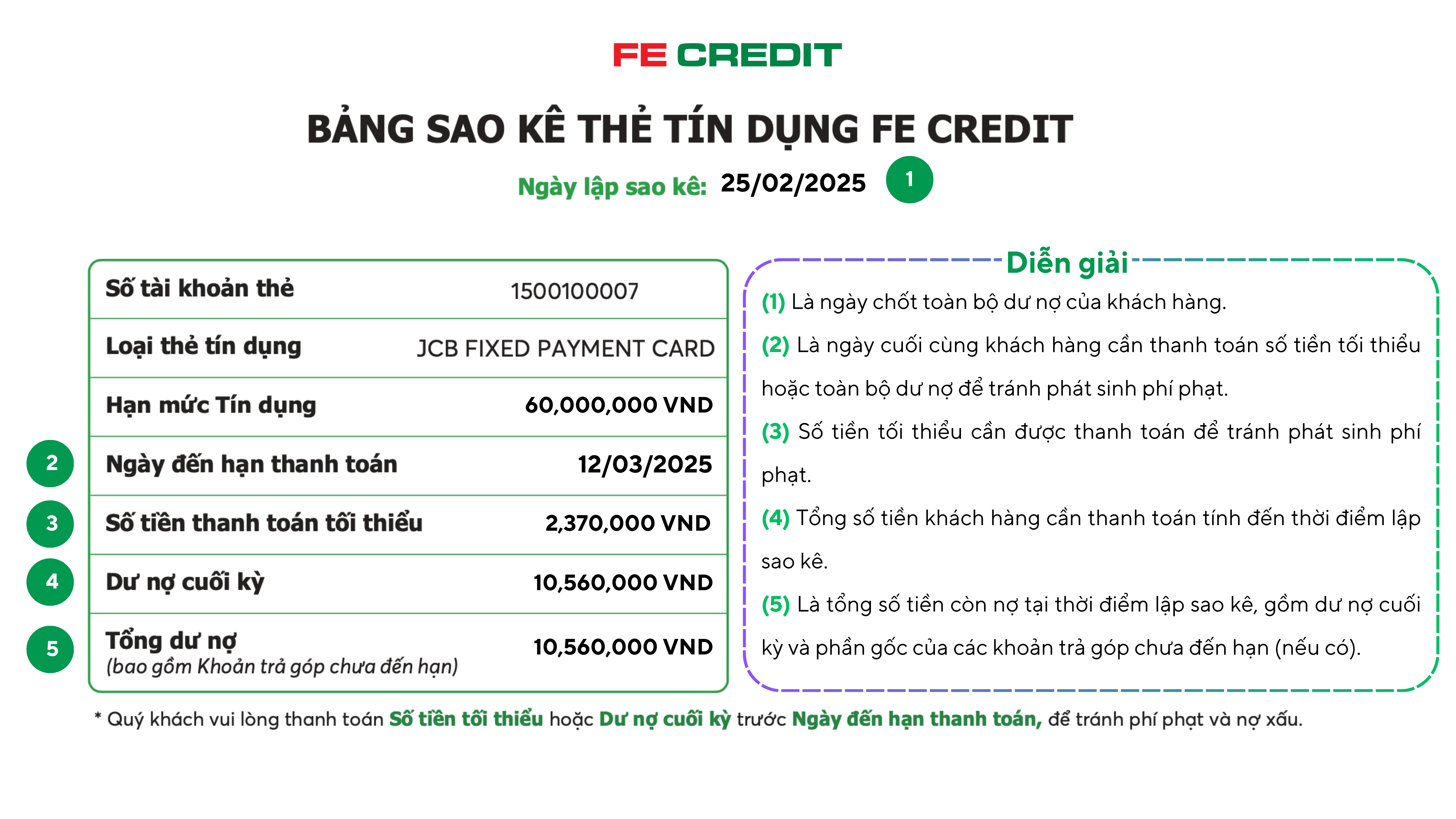

Hình ảnh minh họa cho mục 1 và mục 2

Hình ảnh minh họa cho mục 1 và mục 2

Ví dụ: Trường hợp Quý khách hàng đang sử dụng dòng thẻ JCB của FE CREDIT, sẽ nhận được bảng sao kê hàng tháng với các thông tin quan trọng, bao gồm:

– Ngày lập sao kê: 25/02/2025

– Ngày đến hạn thanh toán: 12/03/2025

– Số tiền thanh toán tối thiểu: 2,370,000 đồng

– Dư nợ cuối kỳ: 10,560,000 đồng (Là tổng chi tiêu phát sinh trong kỳ sao kê tháng 02/2025)

– Tổng dư nợ: 10,560,000 đồng (Bao gồm dư nợ cuối kỳ và phần dư nợ gốc của các khoản trả góp nếu có)

Dựa trên bảng sao kê này, sẽ có những trường hợp có thể phát sinh như sau:

- Trường hợp 1: Trước ngày 12/03/2025, nếu chủ thẻ tín dụng thanh toán đầy đủ số dư nợ cuối kỳ là 10,560,000 đồng, sẽ không phát sinh thêm lãi hoặc phí phạt khoản nợ quá hạn do chậm thanh toán.

- Trường hợp 2: Trước ngày 12/03/2025, nếu thanh toán bằng số tiền tối thiểu 2,370,000 đồng hoặc cao hơn số tiền tối thiểu nhưng ít hơn dư nợ cuối kỳ, thì:

– Chủ thẻ tín dụng không bị áp dụng phí phạt khoản nợ quá hạn do chậm thanh toán.

– Tuy nhiên, lãi sẽ được áp dụng cho các giao dịch kể từ ngày bắt đầu phát sinh chi tiêu.

- Trường hợp 3: Sau ngày 12/03/2025, nếu chủ thẻ tín dụng không thanh toán hoặc thanh toán dưới mức tối thiểu 2,370,000 đồng, sẽ phát sinh:

– Phí phạt chậm thanh toán: 200,000 đồng (áp dụng cho dòng thẻ JCB)

– Lãi sẽ áp dụng trên các giao dịch kể từ ngày bắt đầu phát sinh chi tiêu.

Lưu ý: Phí phạt khoản nợ quá hạn do chậm thanh toán và lãi suất có thể khác nhau tùy theo loại thẻ tín dụng FE CREDIT mà Quý khách hàng sử dụng và biểu phí thẻ tín dụng được niêm yết ở https://fecredit.com.vn/the-tin-dung.

3. Ảnh hưởng đến lịch sử tín dụng

Việc thanh toán trễ hạn thẻ tín dụng không chỉ phát sinh chi phí mà còn ảnh hưởng trực tiếp đến hồ sơ tín dụng của chủ thẻ tại Trung tâm Thông tin Tín dụng Quốc gia – CIC (thuộc Ngân hàng Nhà nước). Số ngày chậm thanh toán cùng các khoản phí liên quan sẽ được ghi nhận, qua đó làm giảm điểm tín dụng và gia tăng nguy cơ khách hàng rơi vào nhóm nợ xấu. Điều này có thể tác động đến khả năng tiếp cận các dịch vụ tài chính trong tương lai. Theo đó, các ngân hàng và tổ chức tín dụng sẽ xem xét dữ liệu tín dụng này khi đánh giá hồ sơ vay hoặc cấp thẻ tín dụng mới. Đối với các khách hàng có điểm tín dụng thấp thường đối mặt với tỷ lệ từ chối cao, giảm cơ hội tiếp cận nguồn tài chính khi có nhu cầu.

4. Ảnh hưởng đến uy tín cá nhân và đối mặt rủi ro pháp lý

Nhằm hỗ trợ khách hàng hạn chế ảnh hưởng tiêu cực đến hồ sơ tín dụng và tránh rủi ro pháp lý, các tổ chức tài chính sẽ thực hiện nhắc nhở thanh toán qua cuộc gọi và thông báo. Nếu tình trạng chậm thanh toán kéo dài, các tổ chức tài chính có thể áp dụng biện pháp pháp lý để thu hồi nợ, qua đó ảnh hưởng đến công việc và cuộc sống hàng ngày của người đi vay. Vì vậy, quý khách hàng chủ động thanh toán đúng hạn không chỉ giúp bảo vệ lịch sử tín dụng mà còn tránh những hệ lụy pháp lý không mong muốn.

Hơn nữa, một số doanh nghiệp có thể yêu cầu người lao động cung cấp thông tin trung thực về các vấn đề liên quan trực tiếp đến việc giao kết hợp đồng lao động. Theo đó, thông tin nợ xấu của ứng viên có thể là một trong những yếu tố ảnh hưởng đến quyết định của nhà tuyển dụng.

Do đó, để tránh những rủi ro tài chính liên quan đến việc thanh toán thẻ tín dụng trễ hạn, FE CREDIT khuyến khích Quý khách hàng tuân thủ các nguyên tắc sau:

– Lập kế hoạch chi tiêu hợp lý: Chủ động kiểm soát tài chính, luôn dành một khoản dự phòng để đảm bảo thanh toán đúng hạn.

– Theo dõi sao kê hàng tháng: Hãy kiểm tra thông tin sao kê qua Zalo, email hay xem dư nợ nhanh chóng trên ứng dụng FE ONLINE 2.0 để có thể nhanh chóng sắp xếp thanh toán kịp thời.

– Thanh toán đúng hạn và đầy đủ: Ưu tiên thanh toán đủ hoặc nhiều hơn khoản tối thiểu, tránh phí phạt và lãi suất phát sinh, đồng thời duy trì lịch sử tín dụng tốt để thuận lợi trong các giao dịch tài chính sau này.

Trong quá trình sử dụng thẻ, nếu cần hỗ trợ, Quý khách hàng vui lòng liên hệ Trung tâm Dịch vụ Khách hàng của FE CREDIT để được tư vấn nhanh chóng, kịp thời.

TRUNG TÂM DỊCH VỤ KHÁCH HÀNG

(028) 35 516 868

(028) 35 516 868